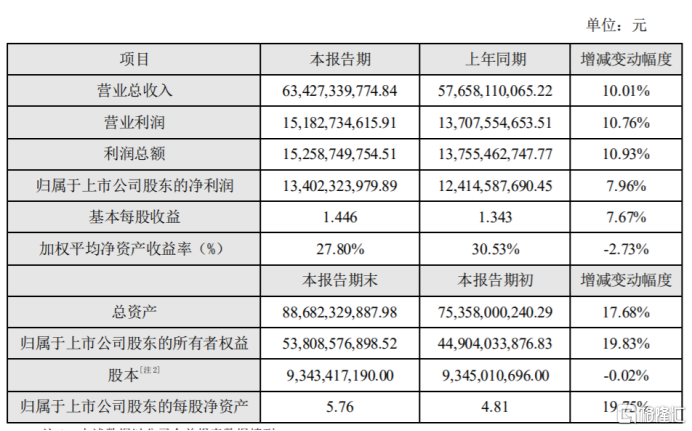

摘要:近日,安防巨头海康威视发布2020年业绩快报,预计实现营业收入634亿元,同比增长10%;归母净利润达134亿元,同比增长8%。业绩向好的原因,主要得益于EBG事业部和创新业务的快速增长。以此来推算,海康威视第四季度营收214亿元,增长20...

近日,安防巨头海康威视发布2020年业绩快报,预计实现营业收入634亿元,同比增长10%;归母净利润达134亿元,同比增长8%。业绩向好的原因,主要得益于EBG事业部和创新业务的快速增长。

以此来推算,海康威视第四季度营收214亿元,增长20%;归母净利润50亿元,增长13%。相较于Q1-Q3收入增速-5.2%、6.2%、11.5%,归母净利润增速-2.6%、16.7%、0.1%,其营收及利润均呈现逐季提升的态势。

(来源:公司公告)

正因如此,海康威视发布业绩之后,股价连续2日逆势大反弹7%。从去年3月至今,其股价最大涨超140%,公司未来的增长逻辑是什么?

2000年之前,对于刚刚迈入转型期的中国来说,视频安防监控系统是一个稀缺而又昂贵的设备。这时,我国的安防企业主要是以代理国外品牌为主,自主产品的市占率几乎可以忽略不计。

时任中国电子科技集团第五十二所副所长的陈宗年和副总工程师的胡扬忠等人,在华科校友龚虹嘉以及五十二所的资本帮助下,于2001年成立了海康威视。初期,公司主要以生产板卡、DVR等后端产品为主。

之后,随着产品线不断扩张,海康威视在2007年开始切入价值更高的前端数字摄像机领域,成为覆盖全产业链的安防厂商。2011年至今,其连续蝉联全球视频监控领域市占率第一。

而经过二十多年的发展,以数字视频监控系统为代表的传统安防行业已经逐渐步入成熟期,市场的主角换成了海康、大华、宇视等国内品牌。但随着AI的兴起,对传统安防硬件有所冲击,使得安防行业未来的可能性大大不同,下一个阶段无疑就是人工智能的时代。

(来源:中商产业研究院)

可以看到,尽管以视频监控为主的市场规模不断扩大,但是增速没那么快了。

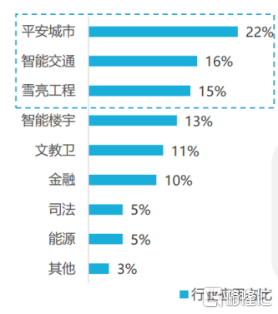

目前中国安防市场的主要以政府项目为主导的集中市场,其中包括平安城市、智能交通、雪亮工程为代表,占比超过50%。2020年受疫情影响,财政资金向防疫方面倾斜,而非急需非刚需支出受到挤压,2020年前10个月,全国一般公共预算收入约15.85万亿,同比下降5.5%,低于市场预期,其中安防相关领域的财政支出缩减最为严重。与此同时,雪亮工程已进入收尾阶段,由此带来的市场增量将减少。

(2018年中国安防市场安防产品应用占比;来源:中安网、亿欧智库)

作为传统安防龙头,近几年海康威视的收入及利润增速亦开始不断下降。所以,这些年市场上对于海康威视业绩增长不确定性存在担忧。

(来源:wind)

不过,随着AI时代的到来,几乎所有的从业者都认为,智能安防、智慧交通会是最先爆发的AI产业。以园区、楼宇、校园等碎片化市场有望成为安防行业的新增长动力,更多、更丰富的新应用需求场景可能释放更大的市场规模,预计到2022年,人工智能安防市场的复合增长率将达到40%-50%左右。

所以,海康威视基于AI Cloud架构的EBG业务在这几年快速增长,已与传统PBG业务营收基本持平。2020年上半年,公司EBG业务同比增长20%至59.14亿元;而PBG业务则下降5%至59.68亿元。可以预见,未来EBG业务收入端会成为其主要的增长动力。

在此期间,海康威视也开始走上转型之路,2017年则是以视频为核心的物联网解决方案商,到了2018年提出成为智能物联和大数据服务提供商的目标。

不过,转型并非易事,来自外部竞争加大。商汤科技、寒武纪、旷视、依图等AI芯片和算法公司也都纷纷跨界下场安防赋能领域,阿里、华为两大巨头亦开展进攻。阿里通过阿里云做“城市大脑”、“云上公安”等业务;而华为机器视觉在去年5月25日发布“四无”生态型摄像机HoloSensSDC,并直言“华为安防不做第一不会退出。”

相较阿里,市场更为担忧华为的进击,主要是因为海康中有很大一部分的芯片是华为海思提供的,一旦华为大举进军安防,两家势必会成为同行竞争对手,而华为会不会通过芯片遏制海康威视的发展?因此,海康威视股价第二日随即暴跌6.6%。

其实,华为早在2012年就踏入安防领域,基于在通讯领域的优势,其更可能将安防作为一个切入口,结合既有的云服务、大数据方面布局,最后瞄准的是智慧城市。

所以,华为的入局一定程度上会影响到海康威视在安防领域的市场份额,但智慧城市这一新兴领域还有很大的增长空间,对于海康威视的影响有限。

除此之外,海康威视另一大挑战在于供应链的不确定性。

海康威视的芯片供应主要来自外部。目前其采购的高端芯片多是来源于美国的英伟达,英特尔,中高端则是采用的海思芯片,中低端芯片也是采购自国内企业,像北京君正、富瀚微等。

(来源:西部证券)

在美国制裁国内高新企业的背景下,2019年10月,海康威视被美国商务部列入贸易管制的“实体清单”,再到去年7月,禁止美国政府从华为、海康威视和大华等五家中国公司购买产品或服务,给海康威视的芯片供应带来不利影响。

但是,考虑到在刚刚受到美国制裁,海康威视就开始进行供应链转移和加大备货。2019年末存货达到112.68亿元,较上年新增存货55亿元,同比+96.8%,截至2020年三季度,公司存货仍有111.53亿元,预计关键零部件备货周期在1-2年,从2019年之后业绩也可以看出,利润增速虽然有所下滑,但是所受的影响没有预期的那么大。

总体来看,海康威视身处安防行业这一巨大市场,随着行业向智能化发展,其顺应时代转型面临着新的更大的机遇与挑战。一方面,来自阿里、华为等巨头介入,市场竞争日益加剧;另一方面,美国对其芯片供应链的遏制影响仍存在,短时间内对其业绩不利。

而且,从去年12月开始,北向资金因被剔除了MSCI和A50指数而开始被迫“清仓式”减持海康威视,持股比例由原先17%左右下降到3.6%。缺少了北向资金的加持,公司显些失色。基于以上分析,其当前PE-TTM为41倍,还是处于较高估值水平。

(来源:wind)

不过,和华为一样,海康威视也在积极去美国化,寻求更多可替代供应商。同时,公司自研芯片亦提上日程,未来可能摆脱对美国的依赖。