摘要:中新经纬11月3日电 (雷宗润)近日,国内安防行业龙头企业海康威视和大华股份相继发布2022年第三季度报告。2022年以来,受外部市场环境影响,海康威视和大华股份的净利润一直都呈现负增长的局面,2022年第三季度,海康威视和大华股份的净利润...

中新经纬11月3日电 (雷宗润)近日,国内安防行业龙头企业海康威视和大华股份相继发布2022年第三季度报告。2022年以来,受外部市场环境影响,海康威视和大华股份的净利润一直都呈现负增长的局面,2022年第三季度,海康威视和大华股份的净利润同比下降分别达31.29%和77.08%。面对业绩增长压力,海康威视和大华股份走出了不同的道路。

赚钱能力大幅下滑

财报显示,海康威视前三季度实现营业收入597.22亿元人民币,同比增长7.36%;归母净利润88.40亿元,同比下降19.38%。大华股份前三季度实现营收211.72亿元,同比下降1.46%;归母净利润16.93亿元,同比下降29.43%。

从单季度看,海康威视第三季度实现营收224.64亿元,同比增长3.39%;归母净利润30.81亿元,同比下降31.29%。大华股份第三季度实现营收70.85亿元,同比下降11.22%;归母净利润1.73亿元,同比下降77.08%。

不难看出,2022年第三季度,海康威视的营收规模是大华股份的3倍,归母净利润是大华股份的17.8倍。不管是单季度还是前三季度,仅有海康威视营收实现了同比增长,而大华股份的营收和归母净利润均呈下降趋势,特别是大华股份第三季度的归母净利润同比下降幅度甚至达到了77.08%。

面对业绩下滑,海康威视和大华股份都没有在三季报中解释其原因。但海康威视在2022年三季度业绩说明电话会议纪要中提到,净利润负增长主要是因为收入增长不够,费用开支又比较刚性所导致,2022年全年,公司预计净利润表现不会低于2020年。

中新经纬梳理2022年半年报发现,从2022年上半年到三季度,海康威视和大华股份的归母净利润一直都呈现负增长的局面,2022年上半年归母净利润较同期分别下降11.14%和7.51%。对于利润下降,海康威视和大华股份在2022年半年报中均表示,业绩下降是因为疫情影响叠加国内外宏观经济压力,导致公司业务阶段性承压。

据wind数据显示,2012年至2014年,海康威视营业收入为72.14亿元、107.46亿元和172.33亿元,归母净利润为21.37亿元、30.67亿元和46.65亿元。同期大华股份营业收入为35.31亿元、54.10亿元和73.32亿元,归母净利润为7亿元、11.31亿元和11.43亿元。两者的营收规模相差2倍左右,归母净利润相差3至4倍左右,此后两者差距开始逐渐拉大。

直至2021年,海康威视营收814.20亿元,归母净利润168.00亿元,大华股份营收328.35亿元,归母净利润33.78亿元。此时,海康威视的营收规模已是大华股份的2.5倍,归母净利润是大华股份的4.9倍。而这一差距在2022年前三季度再度扩大,2022年前三季度海康威视的营收规模达到了大华股份的2.8倍,归母净利润则达到了大华股份的5.2倍。

研发投入持续加大

作为国内安防行业的龙头企业,海康威视和大华股份在研发费用上持续加大投入。

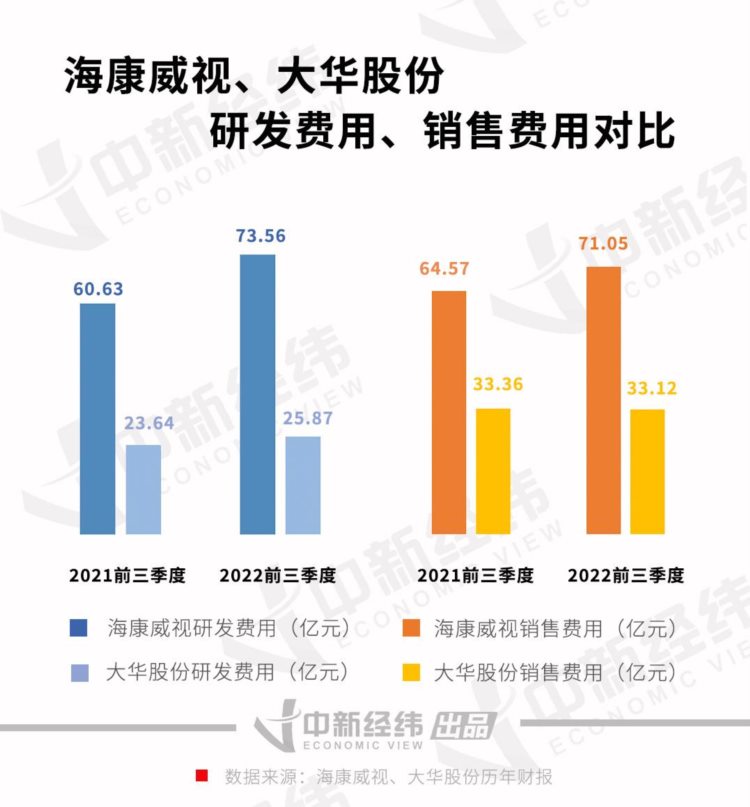

2022年前三季度,海康威视研发费用为73.56亿元,同比增长21.32%,占 2022 年前三季度营业收入比例为11.90%。

海康威视在业绩说明电话会上提到,在创新业务方面,三季度同比增长18%,整体增长良好。其中萤石智能家居业务受消费需求疲软影响,其他创新业务均保持增长。同时,海康威视表示,公司创新业务的独立上市仍在按原计划推动。

大华股份则继续加强对人工智能、云计算与大数据、5G、核心器件等核心技术的投入和软件能力建设。2022年前三季度,大华股份研发费用为25.87亿元,同比增长9.4%,占 2022 年前三季度营业收入比例为 12.22%。

值得一提的是,大华股份2022年上半年实现创新业务收入16.86亿元,同比增长40.84%。创新业务占比较去年同期的8.86%提升至11.97%,比重逐年提升。

销售费用方面,2022年前三季度,海康威视销售费用为71.05亿元,同比增长10.04%,根据海康威视在半年报的披露来看,公司在国内外营销网络上在持续加大投入。同时,海康威视表示,收入规模的增长不够也带来了销售费用的被动提升,如果销售规模增长能够达到预期,销售费用的增长则会更加合理。

相比海康威视销售费用的大幅增长,大华股份2022年前三季度销售费用同比下降0.73%,为33.12亿元。大华股份并未在三季报中解释销售费用下降的原因,但翻阅大华股份2022年半年报发现,大华股份正在通过业务持续下沉的方式优化营销网络。

如何应对业绩压力?

面对外部环境带来的业绩增长压力,海康威视和大华股份走出了不同的两种变革模式。

在2022年半年报中海康威视提到,公司正采取了通过优化资源组织方式和管理方法,持续提升内部管理水平,提高运营能力。海康威视曾表示,公司经营规模继续扩大,新产品和新业务不断增加,员工人数持续增长,给公司带来了一定内部管理压力,从2022年上半年,海康威视开始持续推进流程变革。

海康威在业绩说明电话会上提到,2022年在人员上的投入包括新员工招聘、员工薪酬调整,在3至4月份就已基本完成,具体到人员数量,按 42000人计算和控制,对当前的报表可能没有很直观的改善,但将会有效地压降2023年的费用增长,2023年公司在人员开支方面的压力不会继续被迫增加,主动性会大大增强。

同时,海康威视积极发展海外业务,三季度海康威视海外业务同比增长 13%。其中欧洲、北美受通胀影响较大,出现地区性的负增长。拉美、亚洲等地区继续保持较快增长。预计未来海外业务两级分化的状态将会持续,海外收入的区域分布格局将会有所改变。

面对业绩增长压力,大华股份则选择了营销渠道下沉的方式,2022年半年报中提到,大华股份持续优化营销网络建设,国内业务下沉到县、乡镇一级,加大客户覆盖投入,中小企业业务持续下沉。同时积极拥抱互联网,全面布局电商、云商以及云睿业务。海外市场方面,持续深化以国家为中心的业务下沉,持续下沉销售网络,提升客户覆盖率和客户响应速度。

在外部市场环境的压力下,二级市场上,海康威视和大华股份的股价表现也不乐观。

Wind数据显示,从年初至今,海康威视已从51.53元/股的高点一路下跌,最低甚至达到了26.80元/股,几近腰斩,截至11月2日收盘,报价29.30元/股。而大华股份的表现更不乐观,年初至今,从23.58元的高点下跌到11月2日的12.05元/股,最低达到了10.96元/股。

值得一提的是,2022年7月,在互动易(深交所公司)平台上,有投资者向大华股份提问:“贵公司有没有收购海康威视的计划?”公司董秘回应道:公司暂无此规划。截至2022年11月2日,大华股份目前总市值约365亿元,而海康威视总市值约2764亿元。(更多报道线索,请联系本文作者雷宗润:leizongrun@chinanews.com.cn)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

责任编辑:罗琨