摘要:海康威视(002415.SZ)于北京时间10月28日晚上的长桥 A 股盘后发布了 2022 年三季度财报(截止 2022 年 9月),要点如下:1.收入端:继续低迷,未见回暖。海康威视三季度实现营收225亿元,低于市场预期(243亿元)。上...

海康威视(002415.SZ)于北京时间10月28日晚上的长桥 A 股盘后发布了 2022 年三季度财报(截止 2022 年 9月),要点如下:

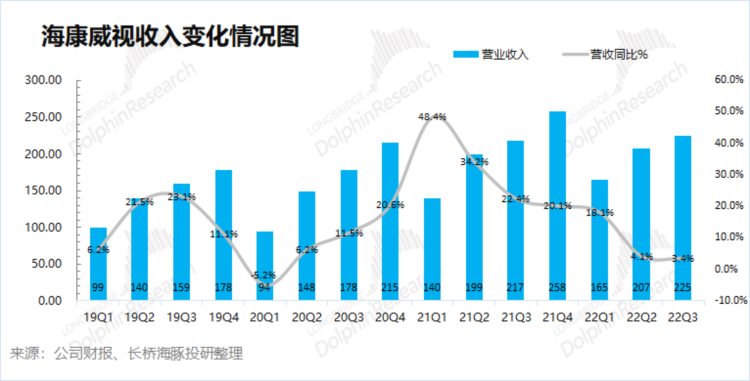

1.收入端:继续低迷,未见回暖。海康威视三季度实现营收225亿元,低于市场预期(243亿元)。上半年受疫情和地产行业的影响,公司国内主业表现低迷,而三季度呈现的营收表现,公司并未从中恢复。

2.毛利率:成本端提升直接影响。公司三季度实现毛利92亿元,同比下降8.5%。其中公司本季度毛利率继续下滑至41%,低于市场预期(43.3%)。硬件端,作为公司最大的收入来源,在疫情、原材料涨价等影响下直接推动制造成本的提升;

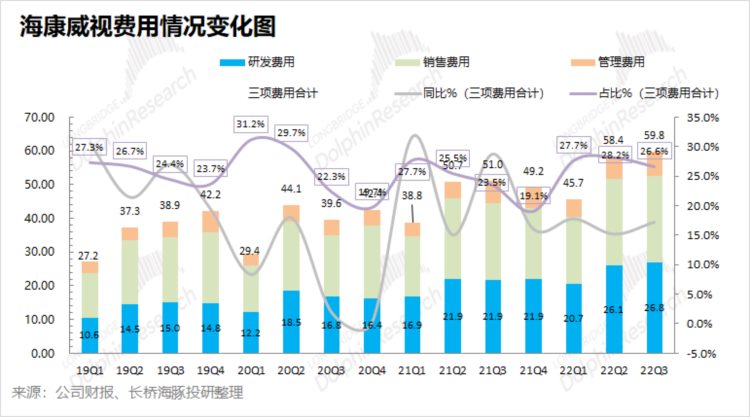

3.核心费用情况:刚性攀升。公司三季度三项核心费用继续走高至59.8亿元,创历史新高。虽然公司收入端开始低迷,而费用端仍呈现出刚性的特征。对研发投入的增长,是公司对研发的重视。而销售费用和管理费用的提升进一步侵蚀了公司的利润。

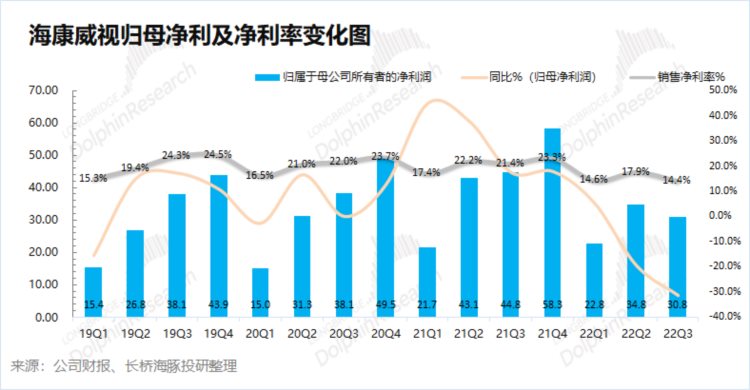

4. 归母净利情况:近5年同期新低。公司第三季度实现归母净利 30.8 亿元,同比下降31.3%,远低于市场预期(44亿元)。收入端低迷,而成本和费用的攀升,直接到导致了公司本季度业绩的崩坍。

整体来说,海康威视本季度的业绩全面不及预期。收入端市场本身预期的疫情影响退却的收入回暖,并没有如期而至。而成本和费用端的增长,直接侵蚀了公司本季度的利润。换句话说,从本季报数据看,海康威视的“拐点”还没看见。

那么海康威视从68元/股的高点跌落至现在的28元/股,何时公司才能触底回暖,看到“拐点”呢?

海豚君认为目前海康威视还需要做更多开源节流的举措。①开源(收入端):持续低迷的规模扩张要看到政府开支回暖、地产或其他企事业单位的采购回暖。而在现今政府采购和整体经济增长放缓的情况下,还未看到回暖迹象;②节流(成本费用端):不论是制造成本还是经营成本,尽可能去压缩支出项。从三季报看,成本费用端严重侵蚀了公司的最终利润。公司员工有一定的刚性,控制相对的规模有望为公司在特定时候释放一定的利润空间。

而在当前位置,虽然股价已经下跌50%以上,然而目前并没看到公司回暖的迹象。

以下是详细分析:

一、收入端:继续低迷,未见回暖

海康威视在2022年第三季度实现营收225亿元,同比增长3.4%,低于市场预期(243亿元)。海康的三季度仍保持二季度的低迷状态,同比增长继续回落至4%以下。海豚君认为公司二季度增速下滑主要受国内疫情、项目开工等因素的影响,而从三季度增速看,公司业绩仍未见明显起色。

二、毛利率情况:成本端提升直接影响

海康威视在 2022 年第三季度实现毛利 92亿元,同比下滑8.5%。公司本季度的营收有所增长,而毛利却继续呈现下滑状态,主要原因在于公司毛利率的下降。

海康的毛利率继续低迷,本季度仅41%,同比下滑5.4pct,低于市场预期(43.3%)。这主要是因为海康威视的收入逾7成来自于硬件端,而硬件产品在疫情、原材料涨价等因素下,成本端的上升拉低了公司的毛利率水平。

三、核心费用情况:刚性攀升

海康威视的核心费用情况主要有销售费用、管理费用和研发费用。海康威视2022年第三季度三项核心费用合计59.8亿元,同比增长17.3%。三项核心费用率达到 26.6%。海康威视本季度的费用端仍维持高位。

1)销售费用:三季度公司销售费用25.69亿元,同比增长13.3%。三季度的销售费用率 11.4%,同比上升1pct,销售费用的占比有所提升。

2)管理费用:三季度公司管理费用7.34亿元,同比增长12.8%,主要由于随公司业务规模扩张及人员增长而相应增长。三季度管理费用率 3.3%,同比提升0.3pct;

3)研发费用:三季度公司研发费用26.81亿元,同比22.7%。三季度研发费用率 11.9%,同比提升1.8pct。公司继续加大研发投入,以在过去的 2021 年为例,公司对研发人员数量和待遇都有提升。

研发人员的占比继续维持 48% 的高位,而同时研发人员的平均工资达到 32.55 万元,同比增长 5.1%。近两季度研发费用的增长,表明公司即使在业绩低迷情况依然坚持研发投入。

四、归母净利情况:近5年同期新低

海康威视在2022年第三季度实现归母净利 30.8 亿元,同比下降31.3%,低于市场预期(44亿元),盈利能力下滑是本季业绩差的主要原因。

海康威视2022年三季度公司净利率也仅有14.4%,同比下降10pct,主要是因为疫情等因素影响下,公司的毛利率下滑而费用率又有所提升。

<本篇完>